|

��������¶�Ĺ��_��Ϣ���Ї��̏U�W����ȫ�yӋ��2019��5-9�·ݵ������ٟ��Ŀ�������@ʾ������9��30�գ�2019��5-9�·ݣ��҇�̎���Иˣ������Y���A�������l���Y���A���Y�����A�И˺��И˵������ٟ��Ŀ�_93������Ͷ�Y�s522�|�������ٟ�̎��Ҏģ��10.5�f��/�ա��ڴˣ��Ї��̏U�W���ķ������c������2019��5-9�·������ٟ��Ј��Ġ�r���Թ�������

2019���_���ԁ����Ї��̏U�W���Ⱥ�2018�ꡢ2019��ǰ�Ă��µ������ٟ��Ј���r�M���^���}����� 2018��ȫ�꣬�ڭh���a�I���w�h���������ԵĴ��£������ٟ��Ј���Ȼӭ���˴���΄ݣ��Ŀ�������ጷţ��Ј�һƬ���s��2019��1-4�£������ٟ��Ј�Ҳ�������m��2018��Ļ��lչ�B�ݡ�

2019�����M�����10�£����ׂ��µ������ٟ��Ј����кΰlչ�B�ݣ��ڴˣ���������¶�Ĺ��_��Ϣ���Ї��̏U�W����ȫ�yӋ��2019��5-9�·ݵ������ٟ��Ŀ�������@ʾ������9��30�գ�2019��5-9�·ݣ��҇�̎���Иˣ������Y���A�������l���Y���A���Y�����A�И˺��И˵������ٟ��Ŀ�_93������Ͷ�Y�s522�|�������ٟ�̎��Ҏģ��10.5�f��/�գ��������m���������İlչ�B�ݡ�

ע�����ϔ������Ї��̏U�W����ȫ�yӋ���ã������z©���gӭ�����a�䡣

2019��5-9�µ������ٟ��Ј���Ҫ�ʬF�������c��

�Ј���̎�ڿ��ٰlչ�ڣ��h���Ј����಼��

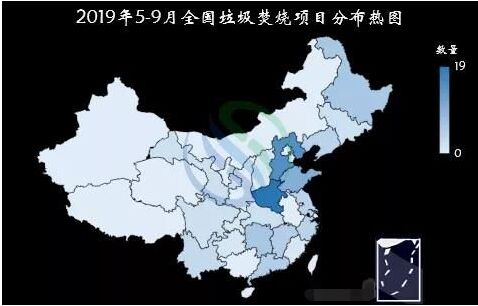

�����·ֲ���D��Ҋ��2019��5-9�·ݵ������ٟ��Ŀ���w�������в��͖|���^��

�ķֲ��^���Ŀ���������Ժ��ϡ����ϡ�������������A�е^���Ժӱ���������A���^�����ɽ�|���㽭�����K��������A�|�^����ጷ�19�������ٟ��Ŀ���ɞ�5�����Ŀጷ�����ʡ�ݡ�

ֵ��һ����ǣ�2019��5-9�£��|���^ጷŵ������ٟ�������12�����mȻ�����ڽ����lչ�͵���λ�õ����أ����|����ʡ���_���ԁ��ѽ��BጷŶ��������ٟ��Ŀ���������������Y���Иˣ��Aʾ���|���^Խ��Խ��������ٟ��l늏S������ʩ�A�β����~�M�����y�����|��ʡ���Q�����������w�U�����̎�톖�}���µĈԶ��Q�ģ������ٟ��Ј��ďV����g�ɴ�Ҳ��Ҋһ�ߡ�

�ķֲ����п����^������Ŀ���څ^�h�����к����ľ����У��҅^�h������ռ�ȸ����Ժӱ�ʡ������5����ጷŵ�15�������ٟ��Ŀ�У�14�������څ^�h�����У������ٟ��h���Ј�ȫ����_������֮�£���5�����ں��ϡ��V�������ա��Ϻ�����������ء��½����ຣ�����ġ�����������ɹŵ�ʡ��/�^���Ї��̏U�W��δ�O�y�������ٟ��Ŀጷš�

E20�о�Ժ��ʾ���M�ܽ��v�ˡ�ʮ���塱�͡�ʮ���塱���g���S��lչ�ڣ��������������ٟ��Oʩȱ����Ȼ�^��������ʮ���塱ȫ��������������o����̎�����OҎ���������Ŀ�ˣ���2020���҇������ٟ�̎������Ҫ�_��59.14�f��/�գ��҇��������ٟ�̎������߀�в�С���������g��

�S��һ���������зٟ��Oʩ���ֲ������ƣ������ٟ��Ј����g�������s���Ј��ɴ���u�����ľ����������h�������³������������ĵ^�D�ơ�

2019��5-9�·ݣ�������Ȱl�_���A�|���A�Ϻ��A�е^�������ٟ��Ŀ�_56����ռ��60%���A�����|���^�������ٟ��Ŀ��28����ռ��30%�����Ϻ������������ٟ��Ŀ��9����ռ��10%��

�ИI����ʿ��ʾ������ܼ����R�����ٟ��l��Ŀ�����c��ǰ�����ٟ��Įa�I�Ą����ߺͿ��^���Ј����g�o�����P��

���߷��棺��������������B�m���_����ʮ���塱ȫ��������������o����̎���Oʩ�Ͻ��OҎ���������P���Mһ���ӏ��������������ٟ�̎����������Ҋ�������P���ߣ��İl��a�N�����Ճ��ݵȷ����ᳫ�Ą���������ٟ��l늡���

�Ј����棺��E20�о�Ժ�A�y����2020���҇�������������ٟ�̎���Oʩ�����������OҎģ��6�f��/�����ҡ����Շ�Ͷ�Y�~50�f����Ӌ���AӋ��2020�꣬�҇�������������ٟ�̎���Oʩ�꽨�O���g���_300�|��ͬ�r���҇�������������ٟ�̎�����\�I���g����115�|��

�������a�N���Ј������p���������Ƅ��£������ٟ��Ј���ӭ�����ٰlչ�ڣ��ɞ�h����I�c�ط��������಼�ֵĮa�I���c�������ٟ��ИI��Ȼ�M�뵽����ů���_��֮�r��

�O��څ���������ٟ����|�p��

���������棺2018�꣬E20����������25�����������ٟ����^��I��yӋ������2018��10�µף�25����I���������ٟ���Ҏģ�_82.86�f��/�գ������ٟ���Ҏģ�_13.63�f��/�ա�

2019��1-4��ጷŵ��Ŀ�У������ٟ���Ҏģ���_8.46�f��/�գ���̎�����^ǧ�����Ŀ�_44����

�Ї��̏U�W�yӋ�l�F��2019��5-9����ጷŵ������ٟ��Ŀ���ٟ�̎����Ҏģ���_10.5�f��/�գ���̎�����^ǧ�����Ŀ�_41�����������m�������ٟ��Ј����������̎��Ҏģ��

���|�����棺�����ٟ�̎��r������������Ϥ��Ŀǰ���Ȍ������ٟ��Ŀ���^�r��һ���r��Ď�ʮԪ����Ԫ���ȣ������P�I�������ٟ��ĭh�����Ʋ�ͬ���S�����ȭh�����}���l�ܵ���ҕ��δ����ȸ��^�������ٟ��˜ʌ���������

����E20�������ĽyӋ�Ľ�ʮ�����������ٟ��r���Ї��̏U�W�l�F��2008-2018���ʮ���g�������ٟ�ƽ���r����60-90Ԫ/��֮�g��2013����ߣ�2016����F��һ�r�ĵ̓r���������ƽ���r����͡�

�����ٟ��ИI�Đ���̓r�Иˠ����˭h���Oʩ���\�S�ɱ����ɴˎ��������Ŀ���O���\�I���O�ܡ��ŷŵȶ����[�����L�U���S���h������IJ����Ƅӣ��ИI���^�̓r�И����壬�����ٟ�̎���M���»ص�������܉���С�2017���2018�꣬�����ٟ�̎��r���ƽ��ֵ�քe�s��66Ԫ/����67Ԫ/����

2019��3��16�գ����B�h�������������������ٟ��l늏S�ԄӱO�y�������ڭh��������Ҏ��(ԇ��)����������Ҋ�壬����ʹ�����ٟ�̎���M�ؚw���c���|���ٟ����m����ˮƽ��

2019��1-4�£���39������̎��r��������ٟ��Ŀ�������Ї��̏U�W�l�F��ƽ���ٟ�̎��r��s��69Ԫ/����

2019��5-9�£��Ї��̏U�W��55������̎��r��������ٟ��Ŀ��yӋ�����҂��l�Fƽ���ٟ�̎��r��s��69.38Ԫ/�����ɴ˿����ٟ�̎�Ãr����������Ҳ���ؚw���ԡ�

5���ȣ��״�r���^�ߵ������ٟ��Ŀֵ��һ�����h���И˵��T���Л��������o����̎������PPP�Ŀ��105Ԫ/�����������H�И˵ĸ�ꖅ^ѭ�h�����a�I�@���������ٟ�̎��PPP�Ŀ��180Ԫ/�����Ϳ���h���И˵���ӿh�½������ٟ��l�PPP�Ŀ��90Ԫ/������

Ⱥ�۲������߸���������ߺ㏊��������l�@

�S���h�����S�����R�IJ����������h������ij��B���Լ��Gɫ�lչ���������ģ��������ٟ��r��ؚw���Ե�ͬ�r���ط���������IҎģ���\�I���������gˮƽ�������ľC�Ͽ���ҲԽ��Խ���������ٟ��l��ИI����ƴҎģ����ƴ�|�����ɡ����RȦ�ء����D��ྚ�ȹ����ַ�����I��������g��Խ��ԽС�������Ĺ�������څ�����ڡ������ٟ��Ј�Ҏ�����\�I�̶�����ߣ����S���Ƿٟ���I�ă�����̭��

�����ٟ��Ј�����lչ���^���У�Խ��Խ����Ј������_ʼ�ۼ��������ٟ��l��ИI�У��M���������߸�����Įa�I�����������w�Ͽ���Ŀǰ�ИI���^���Ŀ�����g��ģʽ�Լ�Ʒ�Ƶȷ��惞�����@���@Ҳ��ζ���������ٟ��l늡����ߺ㏊�����Ҳ�����l�@���C�ό������ą^�����^��I�ڼ��g���Ŀ�c�Y���挢����һ݆�Ј�������ռ����λ�á�

2019��5-9�£��Թ����H���ǰl�h��������h��������h���������h�����Ї��h�����ׄ��h���Ȟ�����Č�����I����ռ�I���������ٟ��Ј�����ȫ�������Ȕث@�����ٟ��Ŀ��Ρ��Ї��̏U�W�l�F��5�����Ѵ_������Y����62�������ٟ��Ŀ����Ͷ�Y�~���_372.01�|��

�Թ����H���������Ї��̏U�W����ȫ�yӋ��5���ȣ���˾���ں�������ɽ�|���㽭���V�|�ȶ�ʡ������13�������ٟ��Ŀ��Σ���������ʡ���l���w�U���������w���̺ϸ�Ͷ�Y�˲�ُ�Ŀδ�_����K�ְ������Һ��Բ�Ӌ����˾�����Ŀ��Ͷ�Y�~����87�|��

���sѭ�h���̏U�C�ψ@�^���ݸ�ͻ��

�ڡ�2018��(��ʮ����)�̏U����Փ�����ϣ�E20�о�Ժ����Ժ�LѦ���ڰl��������ˡ��ľS���s���ĸ���(Ҏģ���s���^�s���W�j���s��Ҫ�ؼ��s)�������ᵽ��Ҫ�ؼ��s���nj����NҪ�ش��̎��������߹���Ч�ʡ�������험I�յijɱ�����ߘI�����w��Ч�档�^���͵�Ҫ�ؼ��s�Ͱ����o�}�a�I�@��ѭ�h�����a�I�@��ģʽ�������꣬E20�о�Ժ�l�F���И˷ٟ��S���o�}�a�I�@�е�ռ��������u������2018�����_14%��

���]�������ٟ��Oʩ���O�^���п��ܕ�����������Ч�����Լ��c���ࡢ�����ȶ�N�̏U�fͬ̎�õă��ݣ��c�����̏U�Oʩһͬ�Ԉ@�^��ʽ���O�������ɞ�Խ��Խ��^���x�������ć��ҵ��ط�������Ҳ�Ƴ��������������ļ�����֧�ֺĄ������2018��2�£�����ʡ�l��������ʡ�o�}�a�I�@���O�����Є�Ӌ��(2018-2020��)����Ҫ�����ij��С������˿�100�f�������ҳDž^�˿ڳ��^20�f�˵Ŀh(��)��Ҏ�����O�������������͏N��������������ȵ�ֵ�U�����YԴ�����Þ����c�Ĵ��;C�����o�}�a�I�@��

���д����Ե��Ϻ��ϸ۹̏U�C�����û��ء��V�|��ɽ�Ϻ��̏U�a�I�@�����������ӎX�o�}�a�I�@���������ѭ�h�����a�I�@�ȶ��LJ��Ȯa�I���С��̏U�N�̎�ü��gȫ�ļ��sѭ�h�ĵ����Ŀ������

2019��5-9��ጷŵ�93�������ٟ��Ŀ�У���17��Ҫ�ؼ��s�Ĵ����Ŀ������Ŀ���Ƿٟ��Ŀ���o�}�a�I�@�У�����̎��Ҫ�ز�һ�����w���������ٟ�������������ˮ̎�����͏N����̎��������̎�õȵȣ��I���ɴˌ��F���c���ϡ�

���磬������ʡ��4��28�հl���˺�����ʡ���l���w�U���������Ŀ���И˹��棬�Ŀ����˺�����ȫʡ13����(��)��ݠ�����^�����ȵą^���h(��)��悡��l��ȣ������Ŀ������Ҫ�������������ٟ��Ͳ͏N����̎��ɂ��I��6��3�գ�ԓ�Ŀ�l�������И˹��棬�Ї��h���������H����{�h��������I�ɞ��И˵�����Y������

ȫʡ�Ŀ�yһ������̣����H�R���˶�N�I��Ҫ�أ�Ҳ�����γ����@��ҎģЧ�������ڽy�I������ͬ�r�����˵������ƣ����ھW�j���s�Ę�����ԓ�ĿҲ�o���Ǽ��sѭ�h�ĵ����Ŀ��

���⣬ֵ��һ����ǣ�7��2�գ����Kʡ��ꖿh�̏U�YԴ���C�������Ŀ��ُ�l���Y�����棬�����H�ɞ��Ŀ���И�����Y�������Ŀ�������������͏N�����������N��ͬ�Ĺ��w�U�O��̎�ã�������Ҫ��ԭ�������@�N���w�U������M���YԴ���C�����ã�ԓ�ĿҲ�Ǽ��sѭ�h�Ĵ����Ŀ��ԓ�Ŀ̎��Ҫ��δ�漰�����ٟ������δ�ڱ������@ʾ����

1988�꣬������ˮ�������ٟ��S�c���\�У��҇������ٟ��Ј��ɴ����_��Ļ���v��30��İlչ���mȻ�����ٟ��Ј��mȻҲ�����|�ɵ����������ɷ��J���ǣ��S����悻������ļӿ졢�����a���������ӣ������o�����p�����YԴ��̎���ɞ��Ȼ�������ٟ���������̎���е���Ҫһ�h������Ҳ�����m���L��ͬ�r����ǰ�����������ȫ�������������ݱ���_չ���c֮����ĩ�˷ٟ�̎���Ŀ�،�������_������

�����ٟ��Ј��İlչ�c��ǰ�h���a�I���w�Ĵ�h���γ����r���Č��ȡ�

�����꣬����ȥ�ܗU���a�I�t���տs��ˮ�h������PPP���Ŀ��·ز�۵���r��Ҋ���r���S��ˮ����I�����տs����һ߅�������ٟ��Ј�ǰ�е��_����δͣЪ��ȫ��������е������ٟ��Ŀ����S�㽨�O�У���Iæ���U����æ�������U���Ŀ��D�����ИI��ʿ��ʾ��������ʮ���塱Ҏ����Ҫ�ٟ��l����ɞ鱊��ط�̎��������������Ҫ��ʽ��ͬ�r�������ٟ��l��ڇ����a�N���ߵ�֧���£�Ŀǰ���ڳɞ�h���a�I������ʮ�ֿ��^��һ���a�I�Ŀ��

�����lҲ�����ܽ^��M��ӯ�ęC����

|